Trên số 298 của Tạp chí chứng khoán tháng 08/2023 có đăng bài: Công nghệ sổ cái phân tán liệu có làm thay đổi cấu trúc thị trường chứng khoán? Nội dung chi tiết như sau:

Cập nhật ngày 17/08/2023 - 17:17:02

CÔNG NGHỆ SỔ CÁI PHÂN TÁN

LIỆU CÓ LÀM THAY ĐỔI CẤU TRÚC THỊ TRƯỜNG CHỨNG KHOÁN?

LIỆU CÓ LÀM THAY ĐỔI CẤU TRÚC THỊ TRƯỜNG CHỨNG KHOÁN?

ThS. Lưu Trung Dũng

Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam

Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam

Hiện công nghệ sổ cái phân tán (distributed ledger technology - DLT) đã được nghiên cứu và thử nghiệm ứng dụng trong ngành tài chính, chứng khoán. Một số quốc gia như Singapore, Thái Lan, Thụy Sỹ, Mỹ… đã thực hiện các dự án phát hành, lưu ký, thanh toán giao dịch chứng khoán bằng DLT. Từ những dự án này, nhiều ưu điểm nổi trội của DLT như dữ liệu được lưu giữ an toàn, miễn nhiễm đối với hoạt động tấn công mạng, hoạt động đối chiếu dữ liệu được tự động hóa, thời gian (chu kỳ) thanh toán được rút ngắn… đã được chứng minh trong thực tế. Tuy nhiên, có khá nhiều ý kiến cho rằng, với DTL thì các tổ chức trung gian như sở giao dịch chứng khoán (SGD), trung tâm lưu ký chứng khoán (TTLK), công ty chứng khoán (CTCK), thành viên lưu ký (TVLK)… không còn cần thiết nữa. Những người ủng hộ quan điểm này lập luận rằng, vì chứng khoán đã được đăng ký, lưu giữ an toàn trên hệ thống sổ cái phân tán và giao dịch chuyển nhượng giữa các nhà đầu tư có thể thực hiện ngang hàng (peer-to-peer) nên không cần các tổ chức trung gian như TTLK, TVLK, thậm chí cả SGD và CTCK nữa[1]. Liệu quan điểm trên có đúng hay không? Bài viết sau đây sẽ phân tích và đưa ra quan điểm khác về tác động của DLT đến cấu trúc của thị trường chứng khoán (TTCK).

Trước tiên, tác giả sẽ trình bày những nét chính về DLT, những đặc tính khác biệt của công nghệ này so với công nghệ truyển thống.

1. Công nghệ sổ cái phân tán và công nghệ truyền thống

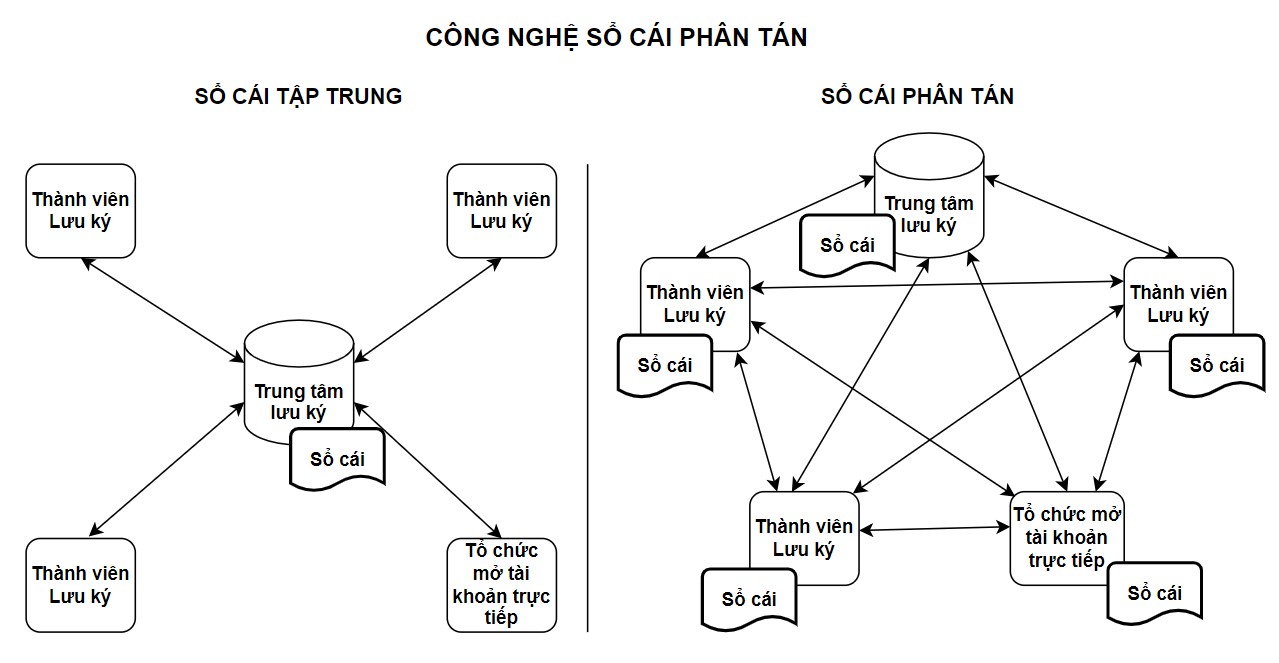

Với công nghệ lưu giữ dữ liệu hiện nay (công nghệ truyền thống), dữ liệu lưu ký chứng khoán của toàn thị trường (sổ cái) được lưu giữ tập trung tại máy chủ của TTLK. Các TVLK truy cập vào tài khoản lưu ký để lấy thông tin sở hữu chứng khoán của mình và của khách hàng mình qua hệ thống máy trạm kết nối với máy chủ của TTLK. Do dữ liệu được lưu giữ tập trung tại một nơi nên trường hợp máy chủ của TTLK bị tin tặc tấn công hoặc dữ liệu bị sửa đổi trái phép thì các thành viên lưu ký sẽ nhận được thông tin sai lệch về sở hữu của nhà đầu tư.

Với DLT, dữ liệu lưu ký chứng khoán của toàn TTCK (sổ cái) được đồng bộ và lưu giữ tại tất cả các nút (node) hoặc tất cả các nút liên quan trên hệ thống[2]. Dữ liệu lưu ký được tất cả các nút (hoặc các nút liên quan) đồng thuận ký số xác nhận. Khi cần thay đổi/cập nhật một dữ liệu, các bên liên quan đến dữ liệu đó phải cùng ký số chấp thuận. Do vậy, việc làm giả (tấn công vào hệ thống) dữ liệu được xem là không khả thi.

1. Công nghệ sổ cái phân tán và công nghệ truyền thống

Với công nghệ lưu giữ dữ liệu hiện nay (công nghệ truyền thống), dữ liệu lưu ký chứng khoán của toàn thị trường (sổ cái) được lưu giữ tập trung tại máy chủ của TTLK. Các TVLK truy cập vào tài khoản lưu ký để lấy thông tin sở hữu chứng khoán của mình và của khách hàng mình qua hệ thống máy trạm kết nối với máy chủ của TTLK. Do dữ liệu được lưu giữ tập trung tại một nơi nên trường hợp máy chủ của TTLK bị tin tặc tấn công hoặc dữ liệu bị sửa đổi trái phép thì các thành viên lưu ký sẽ nhận được thông tin sai lệch về sở hữu của nhà đầu tư.

Với DLT, dữ liệu lưu ký chứng khoán của toàn TTCK (sổ cái) được đồng bộ và lưu giữ tại tất cả các nút (node) hoặc tất cả các nút liên quan trên hệ thống[2]. Dữ liệu lưu ký được tất cả các nút (hoặc các nút liên quan) đồng thuận ký số xác nhận. Khi cần thay đổi/cập nhật một dữ liệu, các bên liên quan đến dữ liệu đó phải cùng ký số chấp thuận. Do vậy, việc làm giả (tấn công vào hệ thống) dữ liệu được xem là không khả thi.

Hình 1: Mô hình sổ cái phân tán (phải) so với mô hình sổ cái tập trung/sổ cái truyền thống (trái)[3]

2. Giao dịch ngang hàng (peer-to-peer) trên hệ thống sổ cái phân tán

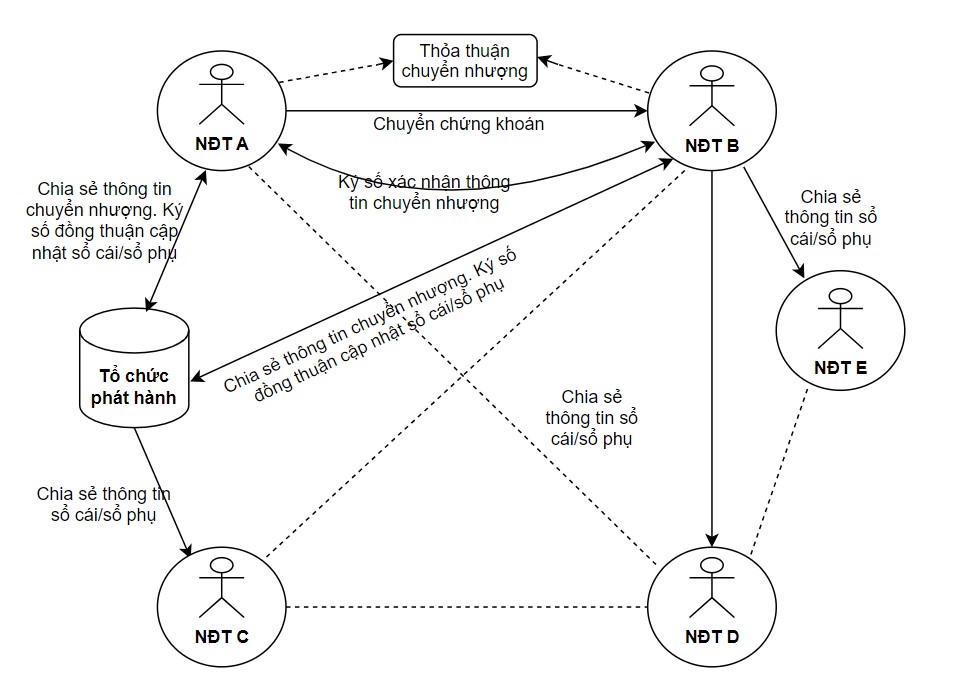

Với công nghệ truyền thống, sổ cái được lưu giữ tập trung và được quản lý bởi một bên trung gian, nên giao dịch chuyển nhượng giữa các thành viên cần được gửi đến bên trung gian quản lý để phê duyệt và thực hiện cập nhật thông tin tại sổ cái. Cụ thể, hiện giao dịch chuyển nhượng chứng khoán giữa hai nhà đầu tư hiện nay cần được TTLK phê duyệt và thực hiện cập nhật số dư trên tài khoản của các nhà đầu tư trên hệ thống của TTLK. Tuy nhiên, với DLT, các nút trên hệ thống có thể thực hiện chuyển nhượng mà không cần phải gửi đề nghị đến một bên trung gian để xác nhận. Trường hợp chứng khoán được lưu ký bằng DLT, khi nhà đầu tư A muốn chuyển nhượng chứng khoán cho nhà đầu tư B thì nhà đầu tư A chỉ cần ký số, chuyển số lượng chứng khoán muốn bán sang “tài khoản” hay “ví” của nhà đầu tư B. Nhà đầu tư B ký số xác nhận nhận chứng khoán và hệ thống sổ cái phân tán sẽ tự động chia sẻ thông tin chuyển nhượng giữa A và B đến các nút (thành viên) khác trên hệ thống. Các nút liên quan trên hệ thống sẽ thực hiện xác nhận tính hợp lệ của giao dịch (kiểm tra chữ ký số của A và B) rồi ký số đồng thuận, lưu thông tin giao dịch đó trên nút của mình và tự động chia sẻ thông tin này đến các nút còn lại. Khi đủ các nút (thành viên) liên quan xác nhận thì giao dịch chuyển nhượng giữa A và B hoàn tất. Khi đó, thông tin chuyển nhượng (sổ cái) được cập nhật và lưu giữ trên tất cả các nút liên quan trên hệ thống. Hoạt động chuyển nhượng được thực hiện theo cách này được gọi là ngang hàng (peer-to-peer), không cần gửi đề nghị phê duyệt đến bên trung gian.

Với công nghệ truyền thống, sổ cái được lưu giữ tập trung và được quản lý bởi một bên trung gian, nên giao dịch chuyển nhượng giữa các thành viên cần được gửi đến bên trung gian quản lý để phê duyệt và thực hiện cập nhật thông tin tại sổ cái. Cụ thể, hiện giao dịch chuyển nhượng chứng khoán giữa hai nhà đầu tư hiện nay cần được TTLK phê duyệt và thực hiện cập nhật số dư trên tài khoản của các nhà đầu tư trên hệ thống của TTLK. Tuy nhiên, với DLT, các nút trên hệ thống có thể thực hiện chuyển nhượng mà không cần phải gửi đề nghị đến một bên trung gian để xác nhận. Trường hợp chứng khoán được lưu ký bằng DLT, khi nhà đầu tư A muốn chuyển nhượng chứng khoán cho nhà đầu tư B thì nhà đầu tư A chỉ cần ký số, chuyển số lượng chứng khoán muốn bán sang “tài khoản” hay “ví” của nhà đầu tư B. Nhà đầu tư B ký số xác nhận nhận chứng khoán và hệ thống sổ cái phân tán sẽ tự động chia sẻ thông tin chuyển nhượng giữa A và B đến các nút (thành viên) khác trên hệ thống. Các nút liên quan trên hệ thống sẽ thực hiện xác nhận tính hợp lệ của giao dịch (kiểm tra chữ ký số của A và B) rồi ký số đồng thuận, lưu thông tin giao dịch đó trên nút của mình và tự động chia sẻ thông tin này đến các nút còn lại. Khi đủ các nút (thành viên) liên quan xác nhận thì giao dịch chuyển nhượng giữa A và B hoàn tất. Khi đó, thông tin chuyển nhượng (sổ cái) được cập nhật và lưu giữ trên tất cả các nút liên quan trên hệ thống. Hoạt động chuyển nhượng được thực hiện theo cách này được gọi là ngang hàng (peer-to-peer), không cần gửi đề nghị phê duyệt đến bên trung gian.

Hình 2: Giao dịch chứng khoán ngang hàng trên sổ cái phân tán[4]

3. Cấu trúc thị trường hiện nay

TTCK hiện nay ở Việt Nam cũng như các nước khác trên thế giới đều có khu vực: (1) khu vực giao dịch tập trung với các tổ chức trung gian như SGD, TTLK, CTCK, TVLK và (2) khu vực giao dịch phi tập trung.

Thông thường, các tổ chức phát hành lớn (công ty đại chúng) sẽ được yêu cầu niêm yết chứng khoán của mình trên thị trường tập trung. Để giao dịch, mua bán chứng khoán trên thị trường tập trung, nhà đầu tư phải đặt lệnh thông qua các tổ chức trung gian là CTCK và thanh toán giao dịch thông qua các TVLK. Nhà đầu tư không được đặt lệnh trực tiếp với SGD, không được trực tiếp yêu cầu TTLK thực hiện thanh toán giao dịch chứng khoán.

Những tổ chức phát hành nhỏ hoặc số lượng chứng khoán phát hành ít (chứng khoán phát hành riêng lẻ) thì có thể giao dịch mua bán trên thị trường phi tập trung (còn gọi là thị trường OTC). Tại đó, hai bên mua bán có thể trực tiếp thỏa thuận giá cả, cách thức thanh toán và làm thủ tục chuyển nhượng với tổ chức phát hành mà không cần thông qua trung gian.

4. Công nghệ sổ cái phân tán liệu có hủy bỏ vai trò của các tổ chức trung gian?

Như trình bày ở mục 2 trên đây, các nhà đầu tư là thành viên (nút) của một hệ thống sổ cái phân tán có thể thực hiện giao dịch ngang hàng mà không cần thông qua trung gian. Tuy nhiên, nếu mỗi tổ chức phát hành (TCPH) thực hiện đăng ký và quản lý chứng khoán của các nhà đầu tư bằng một hệ thống sổ cái phân tán riêng thì sẽ xuất hiện nhiều hệ thống sổ cái phân tán trên thị trường. Mỗi hệ thống sổ cái phân tán sẽ quản lý một mã chứng khoán và sẽ có một lượng nhà đầu tư khá riêng biệt. Ngay cả trường hợp một số TCPH cùng thuê hệ thống sổ cái phân tán của một tổ chức cung cấp dịch vụ thì thị trường cũng sẽ xuất hiện nhiều hệ thống sổ cái phân tán khác nhau, mỗi hệ thống quản lý một số mã chứng khoán và có một số lượng nhà đầu tư riêng. Khi đó, nhà đầu tư muốn mua mã chứng khoán nào thì nhà đầu tư phải có hoặc mở “tài khoản” trên các hệ thống sổ cái phân tán quản lý chứng khoán đó. Một nhà đầu tư muốn mua nhiều mã chứng khoán sẽ phải mở tài khoản tại nhiều hệ thống khác nhau. Việc chứng khoán được đăng ký, quản lý trên nhiều hệ thống khác nhau không những gây bất tiện cho các nhà đầu tư khi giao dịch mà còn hạn chế mạng lưới nhà đầu tư của mỗi TCPH. Do đó, thị trường sẽ có nhu cầu các mã chứng khoán cần được quản lý và giao dịch tập trung, để một nhà đầu tư chỉ cần có một tài khoản là có thể đặt lệnh giao dịch được tất cả các mã chứng khoán trên thị trường đó. Các TCPH cũng mong muốn chứng khoán của mình có thể tiếp cận được tất cả các nhà đầu tư thông qua một đầu mối. Như vậy, để nhà đầu tư có thể thuận tiện cho việc giao dịch nhiều mã chứng khoán cũng như để TCPH có thể tiếp cận được với toàn bộ nhà đầu tư trên thị trường, việc giao dịch tập trung hay tồn tại một SGD là cần thiết.

Khi chứng khoán được giao dịch tập trung thì chứng khoán cần được lưu giữ (hay lưu ký) tập trung. Nếu chứng khoán được lưu ký phi tập trung (mỗi mã chứng khoán được lưu giữ tại một hệ thống khác nhau hoặc một mã chứng khoán được lưu ký tại nhiều hệ thống khác nhau), hoạt động thanh toán giao dịch sẽ trở nên rất phức tạp. Khi đó, SGD sẽ cần tách kết quả khớp lệnh cho mỗi mã chứng khoán để gửi thông tin khớp lệnh tới hệ thống lưu ký cho mỗi mã chứng khoán hoặc tách kết quả khớp lệnh cho từng nhà đầu tư để gửi thông tin khớp lệnh đến từng hệ thống lưu ký mà nhà đầu tư đăng ký để thanh toán giao dịch. Mỗi hệ thống lưu ký có thể sẽ có những yêu cầu và chất lượng dịch vụ khác nhau. Do đó, hoạt động thanh toán sẽ không đồng nhất, dễ có những khác biệt, gây khó khăn trong việc quản lý chứng khoán của nhà đầu tư. Bên cạnh đó, nếu chứng khoán được lưu ký phi tập trung, lưu ký phân tán tại nhiều hệ thống khác nhau, một nhà đầu tư sẽ cần phải mở tài khoản lưu ký tại nhiều hệ thống lưu ký để thanh toán và lưu ký các mã chứng khoán khác nhau. Điều này cũng sẽ bất tiện giống như việc một nhà đầu tư phải mở tài khoản giao dịch tại nhiều hệ thống để giao dịch các mã chứng khoán khác nhau. Như vậy, chứng khoán cần được lưu ký tập trung hay thị trường cần có một TTLK.

Đến đây có thể xuất hiện một số ý kiến cho rằng vậy thì thị trường chỉ nên có một hệ thống sổ cái phân tán để lưu ký chứng khoán cho tất cả các nhà đầu tư. Tất cả các mã chứng khoán của thị trường đều được lưu ký tại hệ thống này. Khi đó, chỉ cần xây dựng thêm chức năng đặt lệnh và khớp lệnh thì các nhà đầu tư đều có thể dùng số hiệu tài khoản lưu ký của mình để đặt lệnh giao dịch. Chức năng khớp lệnh sẽ gửi kết quả khớp lệnh đến các nút trên hệ thống (tài khoản của nhà đầu tư). Sau khi ngân hàng thanh toán xác nhận bên mua đã thực hiện chuyển tiền đầy đủ cho bên bán thì các bên mua bán sẽ thực hiện chuyển giao chứng khoán ngang hàng trên hệ thống sổ cái phân tán dùng để lưu ký chứng khoán. Như vậy, các tổ chức trung gian là TVLK sẽ không cần thiết nữa. Theo quan điểm của tác giả, điều này không chính xác.

Nếu TTLK cho các nhà đầu tư mở tài khoản lưu ký chứng khoán trực tiếp trên hệ thống của TTLK, TTLK sẽ vô cùng khó khăn trong việc đảm bảo nhà đầu tư sẽ có đủ tiền và chứng khoán để hoàn tất nghĩa vụ thanh toán. Để giải quyết vấn đề này, dự án sổ cái phân tán của một số nước như Thái Lan, Singapore, Mỹ, Thụy Sĩ… đã quy định nhà đầu tư phải có đủ tiền và chứng khoán trước khi đặt lệnh giao dịch (prefunding) và hệ thống giao dịch phải kiểm tra với hệ thống lưu ký trước khi đưa lệnh của nhà đầu tư vào khớp lệnh. Khi đó, thanh toán chứng khoán sẽ được thực hiện ngang hàng giữa các nhà đầu tư trên hệ thống sổ cái phân tán, không cần trung gian. Tuy nhiên, các trường hợp này đều có chung đặc điểm số lượng nhà đầu tư ít (chỉ có các nhà đầu tư tài chính tổ chức và đã được mở tài khoản trực tiếp trên hệ thống của TTLK) và số lượng mã chứng khoán giao dịch cũng ít (chỉ 1 - 2 mã). Các dự án thí điểm này hiện đang áp dụng cho giao dịch trái phiếu, loại chứng khoán chỉ cho phép các tổ chức tài chính lớn được mở tài khoản lưu ký và mua bán trực tiếp. Nếu mở rộng số lượng nhà đầu tư (lên con số hàng triệu nhà đầu tư) được mở tài khoản trực tiếp trên hệ thống lưu ký và được đặt lệnh mua bán chứng khoán trực tiếp với SGD thì việc SGD (và TTLK) thực hiện kiểm tra việc ký quỹ của tất cả các nhà đầu tư trước khi đưa lệnh vào khớp là điều không khả thi. Không có một hệ thống máy tính nào đủ mạnh có thể thực hiện được việc này, hoặc nếu thực hiện thì sẽ làm chậm thời gian đẩy lệnh lên SGD- một điều tối kị của hoạt động giao dịch. Chính vì lẽ đó, thị trường cần những tổ chức trung gian là các thành viên lưu ký để thay mặt SGD và TTLK thực hiện việc kiểm tra khả năng thanh toán của nhà đầu tư trước khi lệnh được gửi đến SGD.

Ngoài ra, việc yêu cầu ký quỹ đủ 100% tiền, chứng khoán trước khi giao dịch (prefunding) sẽ làm hạn chế cơ hội đầu tư đối với lượng lớn nhà đầu tư, không như thông lệ hiện nay đối với đa số các thị trường lớn trên thế giới, đặc biệt khi giao dịch cổ phiếu. Do prefunding không thể áp dụng đại trà cho tất cả các thị trường, nên để nhà đầu tư thuận tiện trong giao dịch, tận dụng tốt các cơ hội đầu tư, thị trường sẽ không yêu cầu nhà đầu tư phải ký quỹ đủ 100% tiền và chứng khoán trước khi giao dịch. Việc không yêu cầu ký quỹ 100% trước khi giao dịch đồng nghĩa rủi ro nhà đầu tư, CTCK hay TVLK sẽ không đủ tiền hoặc không đủ chứng khoán để thực hiện nghĩa vụ thanh toán của mình. Để tránh nguy cơ giao dịch đã được khớp lệnh nhưng không được thanh toán, thị trường cần có một đối tác bù trừ trung tâm (CCP) hay trung tâm bù trừ (clearing house). Tương tự, như với hoạt động lưu ký, trung tâm bù trừ cũng cần các thành viên bù trừ (clearing members) để thay mặt trung tâm bù trừ làm việc với các nhà đầu tư, xử lý các trường hợp thiếu tiền hoặc thiếu chứng khoán để thanh toán các giao dịch của mình. Về nguyên tắc, thành viên bù trừ phải là TVLK nhưng sẽ có những TVLK không phải là thành viên bù trừ. Thực tế, có nhiều nhà đầu tư chỉ muốn sử dụng dịch vụ lưu ký của TVLK không phải là thành viên bù trừ (non-clearing member depository participant), ví dụ: chọn mở tài khoản tại ngân hàng lưu ký ở các quốc gia chỉ cho CTCK làm thành viên bù trừ. Do vậy, dù có yêu cầu ký quỹ 100% hay không yêu cầu ký quỹ trước khi giao dịch, để thị trường phục vụ nhà đầu tư thuận tiện, TVLK luôn cần thiết.

Sau cùng, do SGD không thể tự đảm đương được công việc đảm bảo các lệnh giao dịch được khớp sẽ được thanh toán nên SGD cần các tổ chức trung gian để quản lý lệnh giao dịch và thu xếp đảm bảo các lệnh đưa lên sở sẽ có đủ khả năng thanh toán. Do đó, thị trường cần các CTCK đảm nhận chức năng chọn lọc khách hàng đủ tiêu chuẩn về pháp lý cũng như khả năng thanh toán. Các CTCK sẽ kiêm thêm chức năng là thành viên bù trừ.

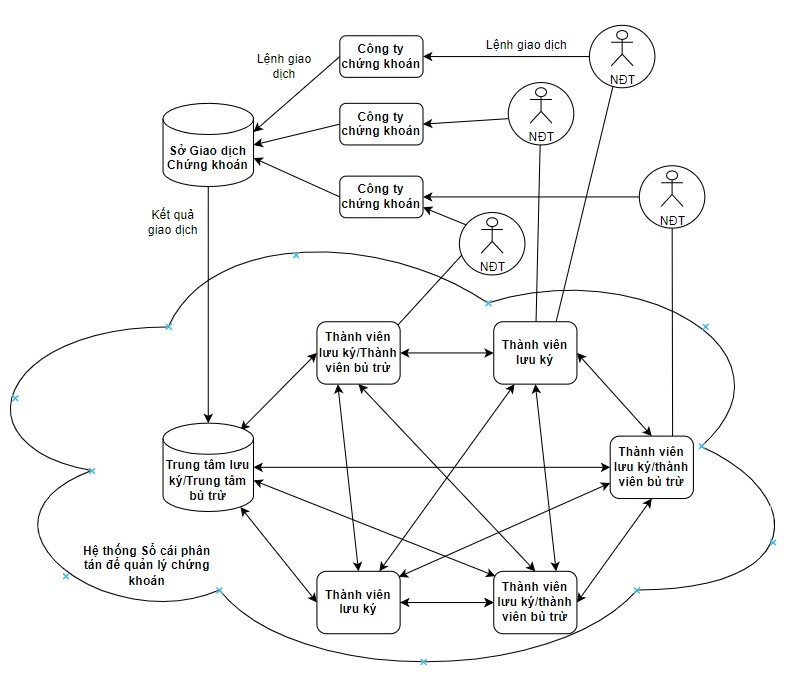

Như vậy, dù có áp dụng công nghệ sổ cái phân tán hay không vẫn cần có thị trường tập trung với những tổ chức trung gian như hiện nay (SGD, TTLK, trung tâm bù trừ, CTCK, thành viên lưu ký, thành viên bù trừ…).

Hình 3: Mô tả cấu trúc thị trường chứng khoán đại chúng khi áp dụng DTL[5]

Bên cạnh đó, thị trường vẫn có mảng giao dịch phi tập trung dành cho các mã chứng khoán có số lượng hạn chế (chứng khoán phát hành riêng lẻ). Khi tổ chức phát hành thực hiện phát hành, đăng ký, quản lý chứng khoán bằng hệ thống sổ cái phân tán các giao dịch chuyển nhượng chứng khoán sẽ thuận tiện và an toàn hơn. Các nhà đầu tư có thể thực hiện giao dịch hoàn toàn trực tuyến, theo nguyên tắc ngang hàng, không cần sự phê duyệt của một bên trung gian. Các giao dịch được tự động đối chiếu nên rất an toàn. Ngoài ra, khi bổ sung hợp đồng thông minh (smart contract), các giao dịch sẽ được thực hiện tự động và thời gian thanh toán sẽ được rút ngắn rất nhiều.

Tóm lại, khi DTL được ứng dụng để xây dựng hệ thống hạ tầng kỹ thuật thì thị trường vẫn có hai mảng: (1) thị trường tập trung với các tổ chức trung gian để giao dịch chứng khoán đại chúng và thị trường phi tập trung, nơi giao dịch các chứng khoán phát hành riêng lẻ. DTL không làm thay đổi cấu trúc của TTCK mà chỉ giúp thị trường vận hành an toàn hơn, nhanh hơn./.

[1] KSD (Korea Securities Depository). Transforming CSD Services Through Innovative Technology. 03/2019 https://aecsd.org/upload/iblock/08b/GM_24_333.pdf.

Hobson, Dominic. We have seen the future of securities and it is tokenized. 11/2021. https://futureoffinance.biz/we-have-seen-the-future-of-securities-and-it-is-tokenised/

Priem, Randy. Distributed ledger technology for securities clearing and settlement: benefits, risks, and regulatory implications. 2022. https://jfin-swufe.springeropen.com/articles/10.1186/s40854-019-0169-6#Sec8

[2] Ban đầu giới công nghệ cho rằng dữ liệu cần được chia sẻ để lưu giữ và cần tất cả các nút đồng thuận ký số xác nhận thì dữ liệu mới được miễn nhiễm với sự tấn công, làm giả dữ liệu. Tuy nhiên, hiện nay các chuyên gia đã công nhận dữ liệu chỉ cần chia sẻ và ký số xác nhận bởi các nút có liên quan thì dữ liệu đảm bảo an toàn, miễn nhiễm với hacker.

[3] Tham khảo: Sue Troy, Mary K. Pratt. Distributed ledger technology (DLT). https://www.techtarget.com/searchcio/definition/distributed-ledger.

Sobia Yaqoob, Muhammad Murad Khan. Use of Blockchain in Healthcare: A Systematic Literature Review. International Journal of Advanced Computer Science and Applications. 2019

[4] Tham khảo: Benedikt Scheungraber. Peer-to-peer transactions and real-time settlement of digital securities. https://cashlink.de/en/peer-to-peer-transactions-and-real-time-settlement-of-digital-securities/.

BIS. Distributed ledger technology in payment, clearing and settlement An analytical framework. 2017 https://www.bis.org/cpmi/publ/d157.pdf

Danh mục tài liệu tham khảo

Tóm lại, khi DTL được ứng dụng để xây dựng hệ thống hạ tầng kỹ thuật thì thị trường vẫn có hai mảng: (1) thị trường tập trung với các tổ chức trung gian để giao dịch chứng khoán đại chúng và thị trường phi tập trung, nơi giao dịch các chứng khoán phát hành riêng lẻ. DTL không làm thay đổi cấu trúc của TTCK mà chỉ giúp thị trường vận hành an toàn hơn, nhanh hơn./.

[1] KSD (Korea Securities Depository). Transforming CSD Services Through Innovative Technology. 03/2019 https://aecsd.org/upload/iblock/08b/GM_24_333.pdf.

Hobson, Dominic. We have seen the future of securities and it is tokenized. 11/2021. https://futureoffinance.biz/we-have-seen-the-future-of-securities-and-it-is-tokenised/

Priem, Randy. Distributed ledger technology for securities clearing and settlement: benefits, risks, and regulatory implications. 2022. https://jfin-swufe.springeropen.com/articles/10.1186/s40854-019-0169-6#Sec8

[2] Ban đầu giới công nghệ cho rằng dữ liệu cần được chia sẻ để lưu giữ và cần tất cả các nút đồng thuận ký số xác nhận thì dữ liệu mới được miễn nhiễm với sự tấn công, làm giả dữ liệu. Tuy nhiên, hiện nay các chuyên gia đã công nhận dữ liệu chỉ cần chia sẻ và ký số xác nhận bởi các nút có liên quan thì dữ liệu đảm bảo an toàn, miễn nhiễm với hacker.

[3] Tham khảo: Sue Troy, Mary K. Pratt. Distributed ledger technology (DLT). https://www.techtarget.com/searchcio/definition/distributed-ledger.

Sobia Yaqoob, Muhammad Murad Khan. Use of Blockchain in Healthcare: A Systematic Literature Review. International Journal of Advanced Computer Science and Applications. 2019

[4] Tham khảo: Benedikt Scheungraber. Peer-to-peer transactions and real-time settlement of digital securities. https://cashlink.de/en/peer-to-peer-transactions-and-real-time-settlement-of-digital-securities/.

BIS. Distributed ledger technology in payment, clearing and settlement An analytical framework. 2017 https://www.bis.org/cpmi/publ/d157.pdf

Danh mục tài liệu tham khảo

1. Asia Development Bank (ADB). Project Inthanon and the Project DLT Scripless Bond. 2019. https://www.adb.org/publications/project-inthanon-and-project-dlt-scripless-bond

2. Association for Financial Markets in Europe (AFME). Impact of Distributed Ledger Technology in Global Capital Markets.2023. https://www.afme.eu/publications/reports/details/impact-of-distributed-ledger-technology-in-global-capital-markets

2. Association for Financial Markets in Europe (AFME). Impact of Distributed Ledger Technology in Global Capital Markets.2023. https://www.afme.eu/publications/reports/details/impact-of-distributed-ledger-technology-in-global-capital-markets

3. Benedikt Scheungraber. Peer-to-peer transactions and real-time settlement of digital securities. https://cashlink.de/en/peer-to-peer-transactions-and-real-time-settlement-of-digital-securities/.

4. Bank for International Settlement (BIS). Distributed ledger technology in payment, clearing and settlement. An analytical framework. 2017 https://www.bis.org/cpmi/publ/d157.pdf

4. Bank for International Settlement (BIS). Distributed ledger technology in payment, clearing and settlement. An analytical framework. 2017 https://www.bis.org/cpmi/publ/d157.pdf

5. Depository Trust & Clearing Corporation (DTTC). Project Ion. 2022. https://www.dtcc.com/news/2022/august/22/project-ion

6. Hobson, Dominic. We have seen the future of securities and it is tokenized. 11/2021. https://futureoffinance.biz/we-have-seen-the-future-of-securities-and-it-is-tokenised/

7. JP Morgan, BCG. The Future of Distributed Ledger Technology in Capital Markets. 2022. https://media-publications.bcg.com/The-Future-of-Distributed-Ledger-Technology-in-Capital-Markets.pdf

8. Korea Securities Depository (KSD). Transforming CSD Services Through Innovative Technology. 03/2019 https://aecsd.org/upload/iblock/08b/GM_24_333.pdf.

9. Monetary Authority of Singapore (MAS). Project Ubin: Central Bank Digital Money using Distributed Ledger Technology. https://www.mas.gov.sg/schemes-and-initiatives/project-ubin

10. NASDAG. Project Linq.2015. https://ir.nasdaq.com/news-releases/news-release-details/nasdaq-linq-enables-first-ever-private-securities-issuance

11. Priem, Randy. Distributed ledger technology for securities clearing and settlement: benefits, risks, and regulatory implications. 2022. https://jfin-swufe.springeropen.com/articles/10.1186/s40854-019-0169-6#Sec8

12. Singapore Exchange (SGX). Digital Bond Listing. https://www.sgx.com/fixed-income/digital-bond

13. Sobia Yaqoob, Muhammad Murad Khan. Use of Blockchain in Healthcare: A Systematic Literature Review. International Journal of Advanced Computer Science and Applications. 2019

14. Sue Troy, Mary K. Pratt. Distributed ledger technology (DLT). https://www.techtarget.com/searchcio/definition/distributed-ledger.

6. Hobson, Dominic. We have seen the future of securities and it is tokenized. 11/2021. https://futureoffinance.biz/we-have-seen-the-future-of-securities-and-it-is-tokenised/

7. JP Morgan, BCG. The Future of Distributed Ledger Technology in Capital Markets. 2022. https://media-publications.bcg.com/The-Future-of-Distributed-Ledger-Technology-in-Capital-Markets.pdf

8. Korea Securities Depository (KSD). Transforming CSD Services Through Innovative Technology. 03/2019 https://aecsd.org/upload/iblock/08b/GM_24_333.pdf.

9. Monetary Authority of Singapore (MAS). Project Ubin: Central Bank Digital Money using Distributed Ledger Technology. https://www.mas.gov.sg/schemes-and-initiatives/project-ubin

10. NASDAG. Project Linq.2015. https://ir.nasdaq.com/news-releases/news-release-details/nasdaq-linq-enables-first-ever-private-securities-issuance

11. Priem, Randy. Distributed ledger technology for securities clearing and settlement: benefits, risks, and regulatory implications. 2022. https://jfin-swufe.springeropen.com/articles/10.1186/s40854-019-0169-6#Sec8

12. Singapore Exchange (SGX). Digital Bond Listing. https://www.sgx.com/fixed-income/digital-bond

13. Sobia Yaqoob, Muhammad Murad Khan. Use of Blockchain in Healthcare: A Systematic Literature Review. International Journal of Advanced Computer Science and Applications. 2019

14. Sue Troy, Mary K. Pratt. Distributed ledger technology (DLT). https://www.techtarget.com/searchcio/definition/distributed-ledger.

Tin cùng chuyên mục

-

01/02/2021 - 14:05:41

Điểm lại những hoạt động nghiên cứu phát triển 2019-2020

-

22/01/2021 - 18:19:00

Giao dịch tự động hóa đã trở thành xu hướng của thời đại. Trên Tạp chí Tài Chính Việt Nam có bài "Giao dịch thuật toán và hàm...

-

10/12/2020 - 15:02:00

Từng bước ứng dụng công nghệ thông tin trong việc tiếp cận với các thông lệ quốc tế trong việc công bố thông tin và quản trị...

-

22/10/2020 - 09:08:00

Những điểm mới trong quy định về hoạt động bù trừ thanh toán chứng khoán phái sinh đang được rất nhiều nhà đầu tư quan tâm....

-

20/12/2019 - 15:36:00

Tổng quan hoạt động nghiên cứu phát triển 2019

-

11/12/2019 - 16:56:00

Chuyến thăm và làm việc của Đoàn đại biểu VSD tại Clearstream và các Sở Giao dịch chứng khoán châu Âu thành công tốt đẹp

-

24/10/2019 - 16:09:00

VSD chủ trì Kỳ họp lần thứ 8 của Nhóm thông lệ thị trường Việt Nam (VN NMPG)

-

08/07/2019 - 15:31:00

Để giúp nhà đầu tư hiểu hơn về sản phẩm Hợp đồng tương lai trái phiếu Chính phủ trước ngày khai trương, mới đây, trên báo Đầu...

-

25/06/2019 - 17:04:00

VSD phối hợp với HNX tổ chức họp với các thành viên thị trường về việc triển khai sản phẩm Hợp đồng tương lai Trái phiếu...

-

14/06/2019 - 17:31:00

VSD chính thức triển khai Cổng giao tiếp trực tuyến (STP) cho các nghiệp vụ đại lý chuyển nhượng Quỹ mở

Thống kê

-

46.989|6.475

-

0

-

4.300

-

863

-

37

-

13.162.410